Berufsunfähigkeit:

Wenn Krankheit zum Einkommensverlust führt.

Hätten Sie’s gewusst?

Die 3 häufigsten Ursachen für Berufsunfähigkeit

Psychische Erkrankungen 26%

Krebserkrankungen 21%

Erkrankungen Bewegungsapparat 19%

Einkommensverlust

Hochrechnung bis zum 67. Lebensjahr

Ohne Berücksichtigung einer wahrscheinlichen Lohnentwicklung nebst Inflationsausgleich und Zinsen.

Berufsunfähigkeit:

Wenn Krankheit zum Einkommensverlust führt.

Eine Berufsunfähigkeit kann jeden treffen und die finanzielle Sicherheit empfindlich gefährden. Unvorhergesehene Ereignisse wie Unfälle oder gesundheitliche Probleme können dazu führen, dass man seinen Beruf nicht mehr ausüben kann.

Handwerk

Ein Tischler mit einem durchschnittlichen monatlichen Einkommen von 3.000 EUR erleidet einen schweren Unfall bei dem Seine Hände verletzt werden. Durch seine Verletzungen ist er dauerhaft nicht mehr in der Lage seiner handwerklichen Tätigkeit nachzugehen. Neben der emotionalen Belastung, kommen nun auch finanzielle Schwierigkeiten auf den Tischler zu.

Ohne Eine Berufsunfähigkeitsversicherung müsste der Tischler nun auf sein Gespartes zurückgreifen oder möglicherweise sogar staatliche Unterstützung beantragen. Mit der monatlichen Rente in Höhe von 2.000 EUR aus der Versicherung hat der Tischler jedoch die Finanzierung seines Lebensunterhalts sichergestellt und kann sich positiv der Genesung und Gestaltung seines weiteren Lebens widmen.

Geistig

Ein Tischler mit einem durchschnittlichen monatlichen Einkommen von 3.000 EUR erleidet einen schweren Unfall bei dem Seine Hände verletzt werden. Durch seine Verletzungen ist er dauerhaft nicht mehr in der Lage seiner handwerklichen Tätigkeit nachzugehen. Neben der emotionalen Belastung, kommen nun auch finanzielle Schwierigkeiten auf den Tischler zu.

Ohne Eine Berufsunfähigkeitsversicherung müsste der Tischler nun auf sein Gespartes zurückgreifen oder möglicherweise sogar staatliche Unterstützung beantragen. Mit der monatlichen Rente in Höhe von 2.000 EUR aus der Versicherung hat der Tischler jedoch die Finanzierung seines Lebensunterhalts sichergestellt und kann sich positiv der Genesung und Gestaltung seines weiteren Lebens widmen.

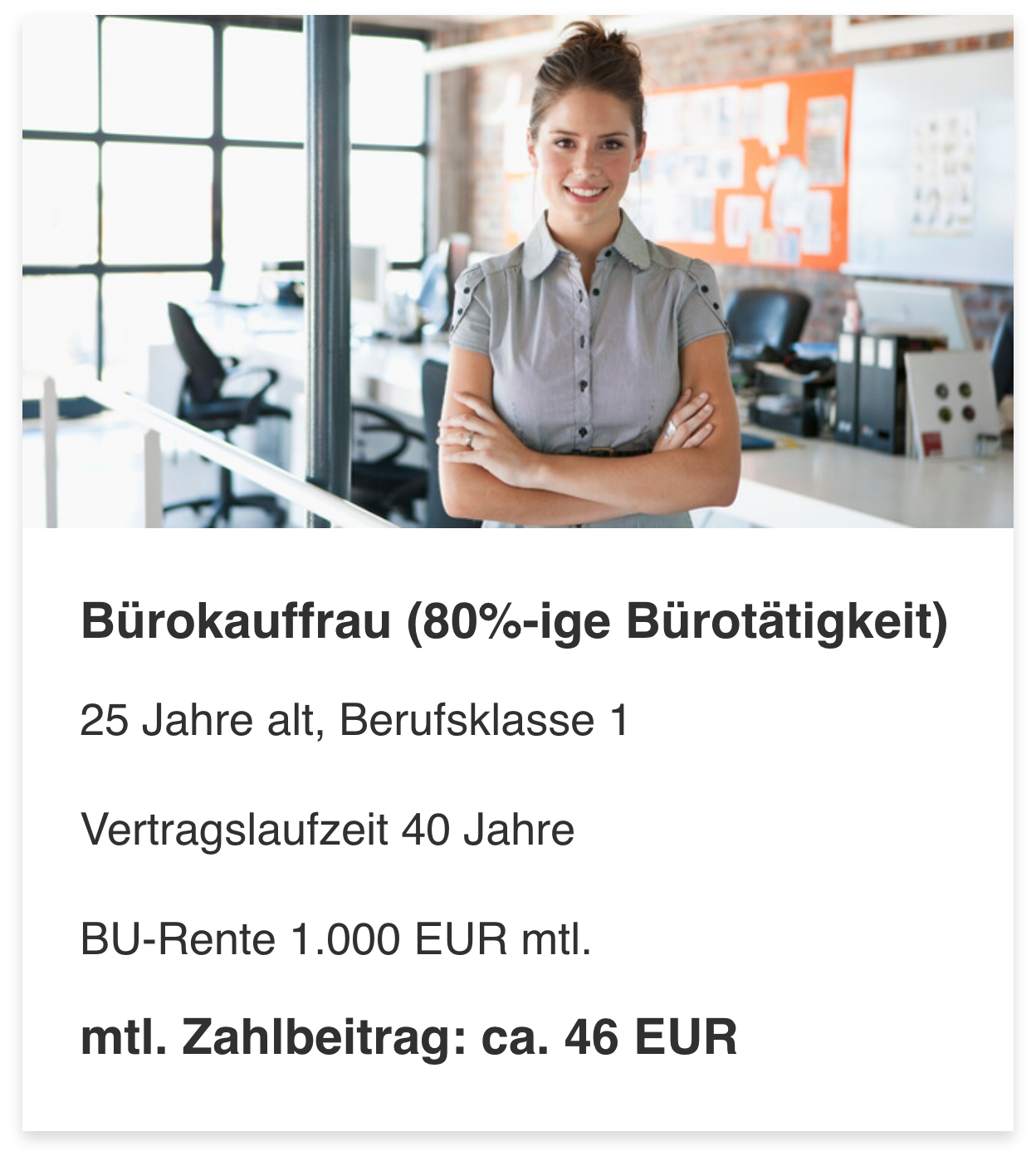

Kaufmännisch

Ein Tischler mit einem durchschnittlichen monatlichen Einkommen von 3.000 EUR erleidet einen schweren Unfall bei dem Seine Hände verletzt werden. Durch seine Verletzungen ist er dauerhaft nicht mehr in der Lage seiner handwerklichen Tätigkeit nachzugehen. Neben der emotionalen Belastung, kommen nun auch finanzielle Schwierigkeiten auf den Tischler zu.

Ohne Eine Berufsunfähigkeitsversicherung müsste der Tischler nun auf sein Gespartes zurückgreifen oder möglicherweise sogar staatliche Unterstützung beantragen. Mit der monatlichen Rente in Höhe von 2.000 EUR aus der Versicherung hat der Tischler jedoch die Finanzierung seines Lebensunterhalts sichergestellt und kann sich positiv der Genesung und Gestaltung seines weiteren Lebens widmen.

Beamte

Ein Tischler mit einem durchschnittlichen monatlichen Einkommen von 3.000 EUR erleidet einen schweren Unfall bei dem Seine Hände verletzt werden. Durch seine Verletzungen ist er dauerhaft nicht mehr in der Lage seiner handwerklichen Tätigkeit nachzugehen. Neben der emotionalen Belastung, kommen nun auch finanzielle Schwierigkeiten auf den Tischler zu.

Ohne Eine Berufsunfähigkeitsversicherung müsste der Tischler nun auf sein Gespartes zurückgreifen oder möglicherweise sogar staatliche Unterstützung beantragen. Mit der monatlichen Rente in Höhe von 2.000 EUR aus der Versicherung hat der Tischler jedoch die Finanzierung seines Lebensunterhalts sichergestellt und kann sich positiv der Genesung und Gestaltung seines weiteren Lebens widmen.